2026年の衆院選、蓋を開けてみればとんでもない結果になりましたね。結党間もない新興政党「チームみらい」が、まさかの11議席獲得。

テレビやネットでは「AI選挙の勝利だ」「新しい民主主義の形だ」なんて騒がれていますが、私たち一般市民、特に毎日必死に働いている現役世代にとって一番重要なのは、そこではありません。

そもそも、なぜ彼らが11議席も獲得できたのか?「AI安野」という新しい選挙戦略の秘密 を知ると、今回の躍進が単なるブームではないことが見えてきます。

この投稿をInstagramで見る

「で、結局私たちの生活は楽になるの? 手取りは増えるの? それとも減るの?」

ここですよね。

正直なところ、選挙期間中に彼らの公約を見て「えっ?」と耳を疑った方も多いのではないでしょうか。

「消費税減税はしません」

他の野党がこぞって「消費税廃止!」「5%に緊急減税!」と耳触りの良いことを言っている中で、まさかの現状維持宣言。物価高で苦しむこのご時世に、これを見て「あ、この党はナシだな」「庶民の敵かよ」と、選択肢から外した人もいるかもしれません。

でも、ちょっと待ってください。

実は彼らの政策、感情論を抜きにして電卓を叩いて計算してみると、私たち現役世代にとっては「消費税減税」よりもはるかに手取りが増える可能性があるんです。

「そんなうまい話あるわけないじゃん」

そう思いますよね。私も最初はそう思って、「どうせ詭弁だろう」と疑いながら徹底的にシミュレーションしてみました。

今回は、月収100万円超えのトレンドブロガーとして、チームみらいの政策を数字で分解し、「消費税減税なし」の裏にあるカラクリと、私たちの「給与明細」がどう変わるのかを検証しました。

この記事でわかること

- なぜチームみらいだけが「消費税減税」を頑なに拒否したのか?(意外な理由)

- 年収別シミュレーション!消費税減税VS社会保険料減額、どっちが得?

- 財源はどうするの?「AI税」と「国債」の現実味

- 結局、この政策で「得する人」と「損する人」は誰なのか

チームみらいは「消費税減税不要」!私たちの生活への影響は?

まず、今回一番のモヤモヤポイントである「なぜ消費税を下げないのか」について、その背景を深掘りしてみましょう。

今の日本、物価は上がり続け、スーパーに行くたびにため息が出ますよね。卵も野菜も電気代も高い。だからこそ「消費税をゼロにしてくれれば、買い物が楽になるのに!」と思うのは、生活者として当然の感情です。

りゅうさん速報イメージ

実際、れいわ新選組や共産党、そして国民民主党の一部も「減税」を掲げていました。それが今のトレンドであり、票を取るための定石だからです。

しかし、チームみらいは真っ向からこれを否定しました。

彼らが「減税不要」と言い切る理由は、単なる強がりではなく、データに基づいた2つの明確な根拠があります。

チームみらいが消費税を下げない2つの理由

- 財政の安定性と市場へのメッセージ:消費税は景気に左右されにくい安定財源であり、これを安易にいじると国債の信用に関わり、円安が加速してさらに物価が上がるリスクがある。

- ターゲットの違い(ここが重要!):消費税(使う時の痛み)よりも、社会保険料(稼ぐ時の痛み)の方が、現役世代への負担率が高く、ここを削るほうが効果が高いと分析している。

他の野党は「減税」なのになぜ?その意外な理由

彼らの主張は非常にドライで、良くも悪くもエンジニア的です。

「消費税を10%から5%に下げたところで、スーパーの商品価格が本当に5%安くなるとは限らない。お店側が『値札の張り替えコスト』や『原材料費の高騰』を理由に価格を据え置けば、消費者は恩恵を受けられない。それよりも、給料から天引きされる金額をシステム的に減らしたほうが、確実に手取りは増える」

りゅうさん速報イメージ

これが彼らのロジックです。

確かに、過去に消費税が導入・増税された際も、便乗値上げがあったり、還元セールがあったりと、価格への反映はまちまちでした。しかし、社会保険料の減額は、給与計算システムの設定を変えるだけで、翌月の振込額にダイレクトに反映されます。

また、彼らは党首の安野氏が元外資系コンサル出身ということもあり、国際金融市場へのメッセージを非常に気にしています。

もし日本が「選挙の人気取りのために、最も安定した財源である消費税を安易にカットした」と世界から見なされれば、どうなるでしょうか。

「日本の財政は緩んだ」と判断され、日本国債が売られ、さらなる円安(1ドル160円、170円…)を招く恐れがあります。そうなれば、輸入品の価格がさらに高騰し、消費税を下げた分など吹き飛ぶほどのインフレが襲ってくる…そんな「バグ(副作用)」まで計算した上での「減税不要論」なのです。

りゅうさん速報イメージ

実際、財務省のデータを見ても、消費税は税収全体の約3割を占める巨大な柱となっており、これを急に抜くことは国家予算のシステムダウンを招くリスクがあることは否定できません。

(出典:財務省『消費税など(消費課税)に関する資料』より、消費税が社会保障財源として果たす役割の大きさが確認できます)

「バラマキはしない」逆張り戦略のメリット・デメリット

この「逆張り戦略」には、私たち有権者にとって明確なメリットとデメリットがあります。ここを理解せずに批判したり支持したりするのは危険です。

メリット

- 手取り増の実感値が高い:お店での支払額は変わりませんが、給料日に口座に振り込まれる金額が「あれ、今月多い?」と確実に増えます。

- 現役世代への集中投資:働いて社会保険料を納めている人が一番報われる仕組みになります。

- 企業の負担減による賃上げ期待:社会保険料は会社も半分負担(労使折半)しています。保険料が下がれば会社のコストが浮くため、その分を賃上げ原資に回しやすくなります。

デメリット

- 消費時の痛みはそのまま:レジで支払う時の「高いな」という感覚は変わりません。心理的なお得感は薄いかもしれません。

- 無職・高齢者への恩恵が薄い:働いていない(社会保険料をあまり払っていない、あるいは年金から少額引かれているだけの)人には、メリットが届きにくい構造です。

つまり、チームみらいの政策は「働いている現役世代」に全振りした政策であり、ある意味で「高齢者優遇」だったこれまでの日本の政治の真逆を行くものと言えます。

「票を持っている高齢者に媚びない」という姿勢は、選挙戦略としては無謀にも見えましたが、結果として都市部の現役世代がこれに反応したことで、11議席という躍進に繋がったわけですね。

一方で、そのあまりに合理的なスタイルからSNSで「宗教っぽい」「怖い」と批判が殺到したチームみらいの不穏な噂についても、有権者としては無視できないポイントでしょう。

【試算】その代わり「社会保険料」が下がる?手取り額の変化

では、理屈はわかったとして、実際にどれくらい「お金」の話としてお得になるのか。

ここが一番気になるところですよね。生活防衛のためにも、シビアに見ていきましょう。

チームみらいは公約で「現役世代の社会保険料負担を大幅に軽減(将来的には半減を目指す)」と掲げています。

現在、私たちの給与からは、健康保険、厚生年金、介護保険、雇用保険などを含めると、額面の約15%(会社負担分合わせると約30%!)という恐ろしい金額が天引きされています。「税金よりも社会保険料の方が高い」というのは、多くのサラリーマンの実感でしょう。

これを踏まえて、以下の条件でガチの試算をしてみました。

試算条件

- 比較A:他の野党が主張する「消費税を10%→5%に減税」した場合(月20万円利用と仮定)

- 比較B:チームみらいが主張する「社会保険料(本人負担分)を3割カット」した場合

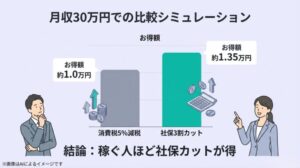

月収30万・40万・50万…年収別シミュレーション

※あくまで概算シミュレーションであり、扶養家族の有無や実際の税制改正の内容によって変動します。

| 月収(額面) | 現在の天引き額 (社保のみ概算) |

【A】消費税5%減税 のお得額(月) |

【B】社保3割カット のお得額(月) |

勝者 |

|---|---|---|---|---|

| 30万円 | 約4.5万円 | 約1.0万円 | 約1.35万円 | チームみらい |

| 40万円 | 約6.0万円 | 約1.2万円 | 約1.80万円 | チームみらい |

| 50万円 | 約7.5万円 | 約1.5万円 | 約2.25万円 | チームみらい |

りゅうさん速報イメージ

いかがでしょうか。

消費税減税(A)も確かに魅力的ですが、実は社会保険料カット(B)の方が、多くのサラリーマンにとって「手元に残るお金」が多くなる計算になります。

消費税の減税効果は「いくら使ったか」に依存します。月に20万円も買い物(消費税対象支出)をする家庭なら恩恵はありますが、節約して出費を抑えている人ほど、消費税減税の恩恵は小さくなります。

一方、社会保険料カットは「いくら稼いだか」に対してダイレクトに効いてきます。節約していても、稼いでいれば自動的に手取りが増えるのです。

特に月収が上がるほど、社会保険料の負担額は重くのしかかってくるため、この差はさらに開いていきます。「頑張って働いても、昇給分が全部社会保険料で消えた」なんて経験がある人にとっては、涙が出るほど嬉しい変化かもしれません。

消費税10%のままVS社会保険料値下げ、どっちが得?

「でも、消費税10%はやっぱり高いよ…レジで見るたびにイラッとするし」

その気持ち、痛いほど分かります。

しかし、ここで考えてほしいのが、政治家たちが長年やってきた「ステルス増税」の手口です。

消費税はレシートに書かれるので、上げればすぐに国民が怒ります。だから政治家は消費税を上げるのを嫌がります。

その代わりに彼らが何をしてきたか。そう、給与明細の隅っこにある「厚生年金保険料」や「健康保険料」の料率を、気づかれないようにじわじわと上げ続けてきたのです。

「手取りが増えない」「昔より貧しくなった気がする」原因の正体は、実は消費税よりも、この社会保険料の高騰にあると言われています。

チームみらいは、「目に見える消費税」という分かりやすい敵(ポピュリズム)ではなく、「目に見えにくいが確実に家計を蝕む社会保険料」というラスボスを倒しにいった。

そう考えると、彼らの戦略が非常に「現役世代寄り」であり、本質的な問題を突いていることが分かります。

財源はあるの?「AI特別法人税」と「国債活用」の仕組み

「社会保険料を下げるのは嬉しいけど、その分の財源はどうするの?」

「財源がないからって、医療費負担が増えたり、年金がカットされるんじゃないの?」

当然の疑問です。ただでさえ少子高齢化で財源不足なのに、保険料を下げてやっていけるのか。ここで「埋蔵金があります」なんて言われても信用できませんよね。

ここで登場するのが、チームみらい独自のSFチックな財源論、「AI特別法人税(通称:AI税)」と「国債の戦略的活用」です。

りゅうさん速報イメージ

AIが稼いだお金で人間を養う?SFのような政策の現実味

彼らの主張はこうです。

「今後、AIやロボットが人間の仕事を代替していく。自動運転になればトラック運転手は減るし、生成AIで事務作業も減る。そうなれば、企業は人件費が浮いて莫大な利益(超過利益)が出るはずだ。その『AIが生み出した利益』に課税し、それを社会保障の財源に充てる」

つまり、人間から保険料を絞り取るのではなく、「24時間文句も言わずに働いているAI(サーバーやアルゴリズム)」から保険料を取るという考え方です。

「そんな夢物語、実現できるの?」

と思うかもしれませんが、実は欧州などでは「ロボット税」として真剣に議論されているテーマです。

チームみらいは、これを「marumie」のようなシステムで企業の利益構造を可視化し、AI導入によって利益率が向上した企業に対してピンポイントで課税するシステムを構築しようとしています。

もしこれが実現すれば、私たちは「AIに仕事を奪われる」と怯えるのではなく、「AIが働いて稼いでくれたお金で、私たちの社会保険料が安くなる」という未来を手に入れることができるかもしれません。これこそが、彼らの掲げる「政治OSのアップデート」の真髄です。

NISAに国債枠?投資をしている人は要チェック

もう一つの財源案として注目されているのが、「国債の賢い活用」です。

彼らは「バラマキのための赤字国債」は否定しますが、「将来の成長のための投資国債」は積極的に発行すべきという立場です(一種の積極財政・MMT的アプローチ)。

具体的には、個人の金融資産(タンス預金など)を国債に誘導するための「NISA国債枠」の新設などを提案しています。

今のNISAは、米国株(S&P500やオルカン)にお金が流れてしまいがちですが、「日本国債を買えば非課税枠が増える」となれば、国内にお金が回るようになります。

もしこれが実現すれば、私たち投資家にとっては「元本割れリスクの低い国債」を非課税で運用できる枠が増えることになり、ポートフォリオの安定性が増します。

その集まったお金がAI開発やインフラ整備に回り、経済が成長すれば、税収も増える…という「金のエコシステム」を作ろうとしているのです。

結局、チームみらいの政策で「得する人・損する人」

ここまで見てきて、チームみらいの政策が「全方位にいい顔をするもの」ではないことが分かってきました。

彼らは明確に「ターゲット」を絞っています。それは「残酷なまでの最適化」とも言えるかもしれません。

最後に、あなたがこの政策で「得する側(勝ち組)」なのか「損する側(負け組)」なのか、ズバリ整理します。

得する人(恩恵大)

- 現役サラリーマン・公務員:毎月の給与天引きが減り、手取りが確実に増える最大の受益者です。

- フリーランス・個人事業主:現在、容赦なく高い国民健康保険料に苦しんでいる層にとっては、まさに救世主となるでしょう。

- テック業界・投資家:AI市場の活性化やNISA拡充で、ビジネスチャンスや資産形成の幅が広がります。

損する人・恩恵が薄い人

- 年金受給者(高齢者):現役時代と比べて社会保険料の負担が少ないため、カットの恩恵を感じにくい一方、消費税が下がらない痛みはそのまま残ります。

- 専業主婦(夫)世帯:配偶者の扶養に入っていて保険料を払っていない場合、手取り増のメリットが直接はありません(世帯主の手取りは増えますが)。

- 現金派・アナログ派:彼らの政策はデジタル化前提です。スマホでの申請や手続きができないと、各種給付や還付の受け取りで手間取る可能性があります。

りゅうさん速報イメージ

現役世代・テック業界人は恩恵大?

結論として、チームみらいの政策は「働いている現役世代」への最強の支援策と言えます。

これまでの日本の政治が、選挙に必ず行く「高齢者」を優遇するために、声の小さい現役世代の社会保険料をこっそり上げてきた歴史を考えれば、これは革命的な「世代間格差の是正」です。

逆に言えば、高齢者層からは「冷たい」「弱者切り捨てだ」という反発が出るのは必至でしょう。

しかし、誰かが「猫の首に鈴」を付けなければ、日本の現役世代は社会保険料の重みで潰れ、子供を産み育てる余裕もなくなり、国全体が沈んでしまいます。

チームみらいは、その「嫌われ役」をあえて引き受けたとも言えるのです。

まとめ:これからの「給与明細」の変化に注目!

「消費税減税なし」という言葉のインパクトだけで「改悪だ!」「庶民の敵だ!」と判断するのは早計です。

彼らがやろうとしているのは、昭和の時代から続く「とりあえず給与から天引きしておけば文句言われないだろう」という古臭い徴収システム(政治OS)のアップデートです。

もし本当に公約通り社会保険料が3割下がれば、年収によっては年間20万〜30万円の手取り増になります。

これは、会社に頼んで給料を上げるよりもはるかに即効性があり、確実な経済対策です。

11議席という力はまだ小さいですが、キャスティングボートを握った彼らが、国会でこの「社会保険料改革」をどこまでゴリ押しできるか。

毎月の給与明細の「控除額」欄をチェックしながら、彼らの戦いを厳しく、そして少しの期待を持って見守っていきましょう。

私たちの財布の中身を守る戦いは、まだ始まったばかりです。

りゅうさん速報イメージ

※本記事のシミュレーションは2026年2月9日時点の公約や推計に基づいたものです。実際の法改正や個人の所得状況、扶養親族の人数等により結果は異なります。正確な情報は必ず公式発表をご確認ください。

コメント